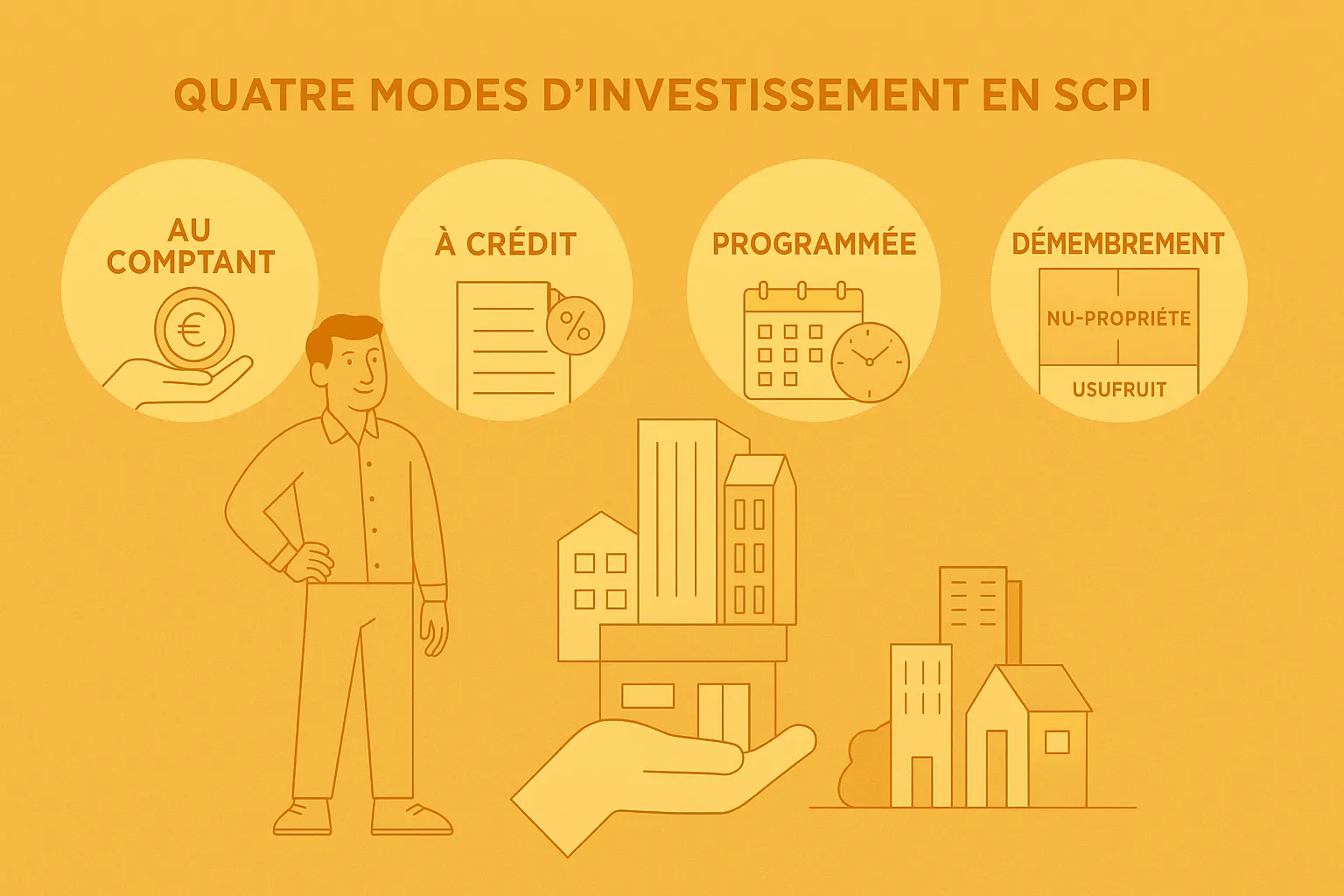

En utilisant un crédit immobilier ou un crédit à la consommation dédié, vous pouvez acheter des parts de SCPI sans apport important.

L’effet de levier en SCPI consiste à utiliser un emprunt pour financer l’achat de parts. En investissant à crédit, vous mobilisez peu ou pas d’apport personnel tout en vous constituant un patrimoine immobilier. Les revenus potentiels générés par la SCPI peuvent alors contribuer au remboursement du prêt. Si la rentabilité de l’investissement dépasse le coût du crédit, vous augmentez votre rendement global et accélérez la création de valeur.

Risque lié à la souscription à crédit : Ce mode de financement ajoute des risques à la souscription classique aux SCPI. En cas de souscription de vos parts par recours à l’endettement, les revenus générés pourraient ne pas couvrir le montant de vos échéances, en cas de retrait, le produit de la cession de vos parts pourrait être insuffisant pour rembourser le montant emprunté. En outre, en cas de défaillance au remboursement du prêt consenti, les parts de la SCPI pourraient devoir être vendues, y compris en période défavorable. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.