05.11.2021

Guide des SCPI #1

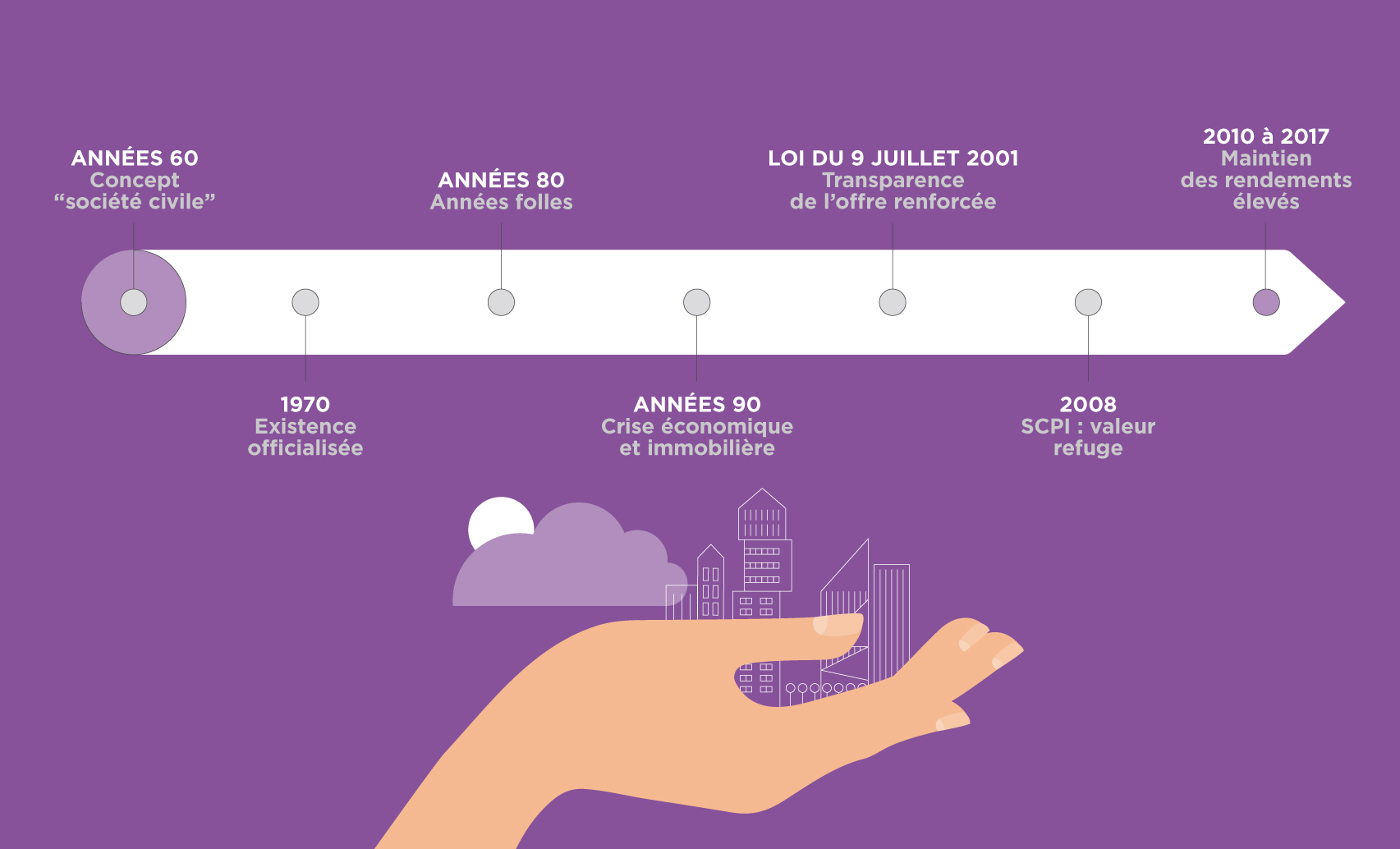

Il était une fois…. les SCPI !

Se plonger dans l’histoire des SCPI, c’est comprendre la logique de ces produits d’épargne immobilière, leur mécanisme et ce qui fait leur robustesse aujourd’hui : créées au début des années 60, les SCPI ont traversé les cycles économiques et immobiliers et ont su adapter leur mode de fonctionnement, de logistique, et évoluer. Le marché des SCPI est aujourd’hui mature et structuré par une réglementation exigeante pour ses acteurs, au bénéfice des Associés.